Área do cliente

Seja Bem-Vindo ao nosso site.

São Miguel do Oeste - SC. 04 de Julho de 2026

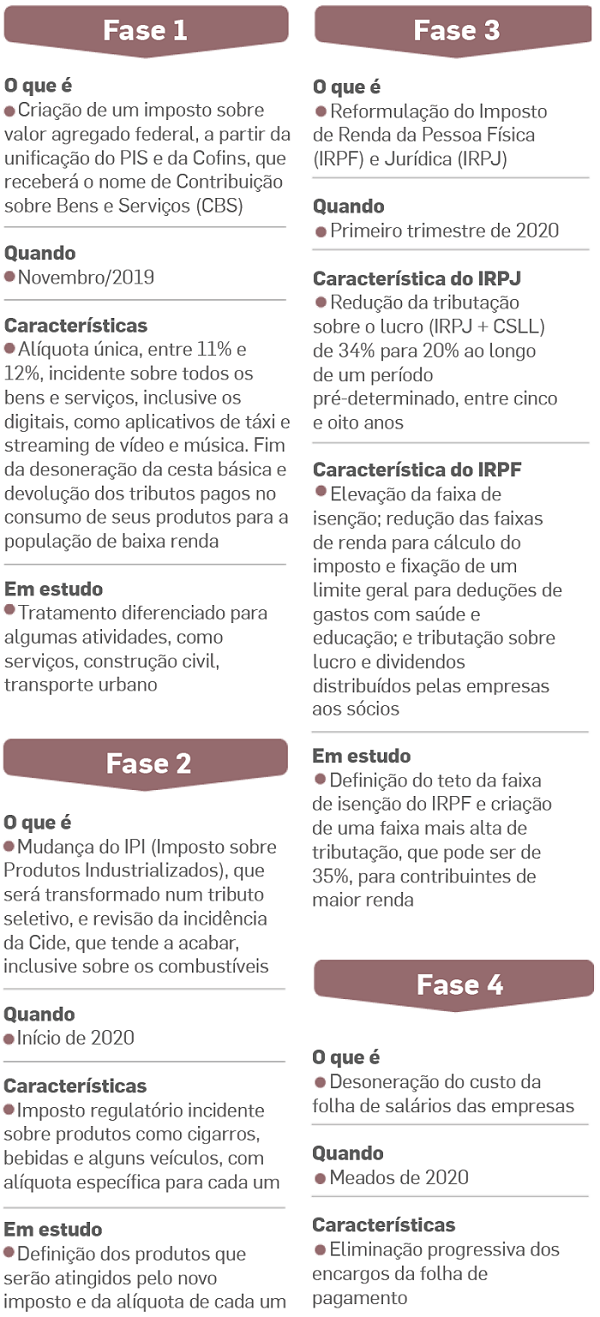

20/11/2019 GOVERNO ENVIA AO CONGRESSO PROPOSTA DE REFORMA TRIBUTÁRIA COM IMPOSTO SOBRE CONSUMO

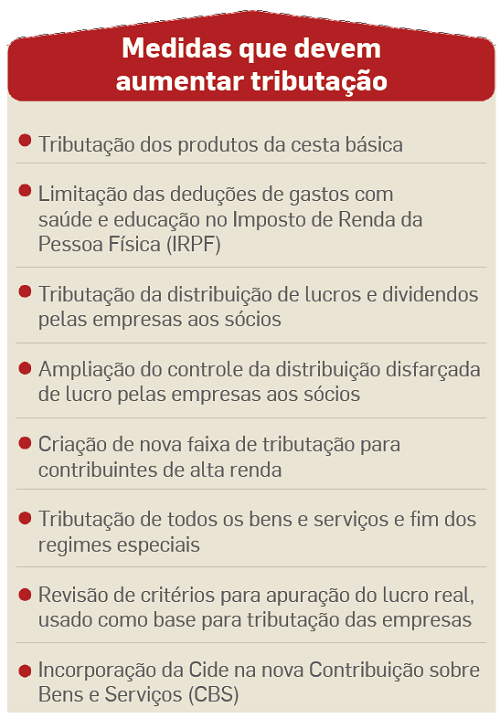

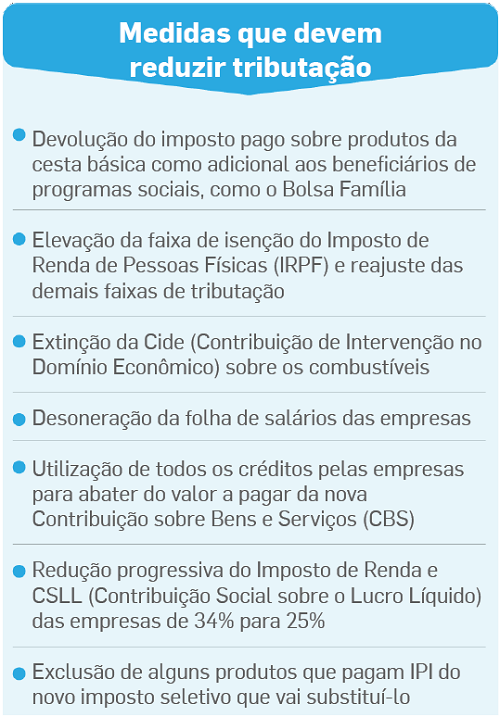

Depois de reformular a sua proposta, abandonando a ideia de criar uma nova CPMF, rejeitada pelo presidente Jair Bolsonaro, o Ministério da Economia fechou, enfim, um novo pacote de medidas para mudar o complexo sistema tributário do País. O roteiro traçado pelo ministério prevê o envio da reforma ao Congresso em quatro etapas, que devem se estender até meados de 2020.Na primeira fase, a ser deflagrada ainda em novembro, o governo deverá enviar ao Legislativo um projeto de lei que unifica o PIS (Programa de Integração Social) e a Cofins (Contribuição para o Financiamento de Seguridade Social), incidentes sobre produtos e serviços. Na segunda fase, prevista para o início do ano, o plano é encaminhar a mudança no IPI (Imposto sobre Produtos Industrializados), que deverá se tornar um tributo seletivo aplicado a bens como cigarros, bebidas e veículos.A terceira fase, a ser enviada até o fim do primeiro trimestre, vai se concentrar no Imposto de Renda de pessoas físicas, incluindo o aumento da faixa de isenção e a criação de novo alíquota para os mais ricos, e jurídicas. A última etapa, em meados do ano que vem, será dedicada à desoneração da folha de salários das empresas (leia quadro abaixo)."A nossa ideia é não demorar entre uma fase e outra para enviar ao Congresso", diz o secretário especial da Receita Federal, José Barroso Tostes Neto.Em sua primeira entrevista desde que assumiu o cargo, há pouco mais de um mês, no lugar do economista Marcos Cintra, defenestrado por defender um imposto nos moldes da antiga CPMF, Tostes, de 62 anos, afirmou ao Estado que a proposta do governo é "totalmente aderente" aos projetos de reforma tributária em tramitação no Congresso.Metamorfose TributáriaAs quatro fases da reforma que o governo deverá propor ao Congresso ainda em novembro Fonte: Secretaria da Receita Federal.Segundo ele, a diretriz do ministro Paulo Guedes diante da crise fiscal é manter a carga tributária atual, na faixa de 35% do Produto Interno Bruto (PIB). No futuro, afirma o secretário, com o crescimento da economia, a meta é reduzir o peso dos impostos sobre os cidadãos e as empresas.Para impedir que a carga tributária aumente ou diminua, o governo vai propor um sistema automático de calibragem, que funcionará como uma balança, a ser desencadeado anualmente. Se a carga aumentar, a alíquota será reduzida, e vice-versa.O tributo resultante da fusão do PIS e da Confins terá alíquota de 11% a 12% e receberá o nome de Contribuição sobre Bens e Serviços (CBS). Seguirá o modelo de imposto sobre valor agregado (IVA), adotado em 180 países, em que todos os créditos poderão ser usados pelas empresas para diminuir o valor a pagar, o que não acontece hoje.Dentro do objetivo de aplicar alíquota única a todos os setores e acabar com regimes especiais, o governo deverá rever a desoneração da cesta básica. Em troca, deverá restituir à população de baixa renda gasto com o tributo em um adicional em programas sociais como Bolsa Família. Tostes diz, porém, que alguns setores poderão ter regime diferenciado. "O conceito é cobrar de forma geral, mas estamos avaliando casos que mereçam tratamento especial." Leia, a seguir, os principais trechos da entrevista com o novo secretário da Receita Federal."A carga tributária não poderá ser maior nem menor do que é hoje"No início de outubro, quando o sr. assumiu o cargo, havia uma grande expectativa em relação ao envio da proposta de reforma tributária do governo ao Congresso, o que ainda não ocorreu. Em que pé está a reforma tributária?O fato de ela não ter ido ainda para o Congresso se deve a essas mudanças que aconteceram e à reformulação que o governo teve de fazer na sua proposta. Os estudos referentes à proposta de reforma tributária foram um dos trabalhos que mais consumiram tempo neste primeiro mês. Agora, o trabalho está quase concluído e, até o fim de novembro, o governo vai encaminhar ao Congresso o primeiro pilar dessa proposta, porque entendemos que é mais fácil tratar cada tema separadamente do que tudo ao mesmo tempo.Que mudanças o governo deverá propor na 1ª fase da reforma?O Brasil tem uma das estruturas de tributação sobre o consumo mais complexas do mundo. Envolve seis tributos em três níveis de governo. No governo federal, há o IPI (Imposto sobre Produtos Industrializados), o PIS (Programa de Integração Social), a Cofins (Contribuição para o Financiamento de Seguridade Social) e a Cide (Contribuição de Intervenção no Domínio Econômico). Nos Estados, o ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Nos municípios, o ISS (Imposto sobre Serviços). É na tributação sobre o consumo que se produz o maior o porcentual de arrecadação. Então, o primeiro pilar dessa proposta será referente justamente à parte que cabe ao governo federal nessa imposição sobre o consumo.Como será esse novo imposto?O governo vai propor a fusão do PIS e da Cofins num único tributo sobre o valor agregado incidente sobre todos os bens e serviços, inclusive os intangíveis, como os aplicativos de táxi e o streaming de vídeos e músicas, dentro dos preceitos modernos que um imposto do gênero tem: a tributação universal. Ele vai pegar tudo isso e permitir a utilização ampla de créditos tributários pelas empresas. Hoje, tanto o PIS como a Cofins e o ICMS não permitem a utilização de todos os créditos, o que desvirtua o princípio da tributação sobre valor agregado.Isso será enviado ao Congresso como uma PEC (Proposta de Emenda Constitucional)?Neste caso, será por meio de um projeto de lei.Qual o nome do novo imposto?Contribuição sobre Bens e Serviços (CBS).O novo tributo terá só uma alíquota?Estamos avaliando essa questão. Mas um imposto sobre valor agregado moderno, hoje, tem uma alíquota só, como nas últimas reformas realizadas em outros países. Não só porque isso traz uma simplificação enorme para os contribuintes e para a administração tributária, mas também porque promove a equalização do tratamento tributário.Qual será a alíquota?Ela estará entre 11% e 12% do PIS e da Cofins juntos.Qual será o principal benefício do novo tributo?Haverá uma simplificação enorme em relação ao que temos hoje do PIS e da Cofins, dois tributos que demandam muita energia das empresas. A apuração será simples com a utilização de todos os créditos tributários. As empresas vão pegar o imposto destacado na nota fiscal do que elas compram e comparar com o imposto destacado na nota fiscal do que elas vendem. A diferença será o imposto devido. Isso vai significar uma redução de custo para o contribuinte, de horas gastas para registro, preparação de declarações e prestação de informações e dos pagamentos.A carga tributária vai aumentar?O ministro Paulo Guedes estabeleceu a diretriz de que as reformas na estrutura de tributos não poderão gerar nenhum aumento de carga tributária global. Isso vai constar explicitamente no texto da reforma a ser enviado ao Congresso.Balança TributáriaO que pode aumentar e o que pode diminuir os tributos pagos pelas pessoas físicas e pelas empresas nas quatro fases da reforma

Fonte: Secretaria da Receita Federal.Segundo ele, a diretriz do ministro Paulo Guedes diante da crise fiscal é manter a carga tributária atual, na faixa de 35% do Produto Interno Bruto (PIB). No futuro, afirma o secretário, com o crescimento da economia, a meta é reduzir o peso dos impostos sobre os cidadãos e as empresas.Para impedir que a carga tributária aumente ou diminua, o governo vai propor um sistema automático de calibragem, que funcionará como uma balança, a ser desencadeado anualmente. Se a carga aumentar, a alíquota será reduzida, e vice-versa.O tributo resultante da fusão do PIS e da Confins terá alíquota de 11% a 12% e receberá o nome de Contribuição sobre Bens e Serviços (CBS). Seguirá o modelo de imposto sobre valor agregado (IVA), adotado em 180 países, em que todos os créditos poderão ser usados pelas empresas para diminuir o valor a pagar, o que não acontece hoje.Dentro do objetivo de aplicar alíquota única a todos os setores e acabar com regimes especiais, o governo deverá rever a desoneração da cesta básica. Em troca, deverá restituir à população de baixa renda gasto com o tributo em um adicional em programas sociais como Bolsa Família. Tostes diz, porém, que alguns setores poderão ter regime diferenciado. "O conceito é cobrar de forma geral, mas estamos avaliando casos que mereçam tratamento especial." Leia, a seguir, os principais trechos da entrevista com o novo secretário da Receita Federal."A carga tributária não poderá ser maior nem menor do que é hoje"No início de outubro, quando o sr. assumiu o cargo, havia uma grande expectativa em relação ao envio da proposta de reforma tributária do governo ao Congresso, o que ainda não ocorreu. Em que pé está a reforma tributária?O fato de ela não ter ido ainda para o Congresso se deve a essas mudanças que aconteceram e à reformulação que o governo teve de fazer na sua proposta. Os estudos referentes à proposta de reforma tributária foram um dos trabalhos que mais consumiram tempo neste primeiro mês. Agora, o trabalho está quase concluído e, até o fim de novembro, o governo vai encaminhar ao Congresso o primeiro pilar dessa proposta, porque entendemos que é mais fácil tratar cada tema separadamente do que tudo ao mesmo tempo.Que mudanças o governo deverá propor na 1ª fase da reforma?O Brasil tem uma das estruturas de tributação sobre o consumo mais complexas do mundo. Envolve seis tributos em três níveis de governo. No governo federal, há o IPI (Imposto sobre Produtos Industrializados), o PIS (Programa de Integração Social), a Cofins (Contribuição para o Financiamento de Seguridade Social) e a Cide (Contribuição de Intervenção no Domínio Econômico). Nos Estados, o ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Nos municípios, o ISS (Imposto sobre Serviços). É na tributação sobre o consumo que se produz o maior o porcentual de arrecadação. Então, o primeiro pilar dessa proposta será referente justamente à parte que cabe ao governo federal nessa imposição sobre o consumo.Como será esse novo imposto?O governo vai propor a fusão do PIS e da Cofins num único tributo sobre o valor agregado incidente sobre todos os bens e serviços, inclusive os intangíveis, como os aplicativos de táxi e o streaming de vídeos e músicas, dentro dos preceitos modernos que um imposto do gênero tem: a tributação universal. Ele vai pegar tudo isso e permitir a utilização ampla de créditos tributários pelas empresas. Hoje, tanto o PIS como a Cofins e o ICMS não permitem a utilização de todos os créditos, o que desvirtua o princípio da tributação sobre valor agregado.Isso será enviado ao Congresso como uma PEC (Proposta de Emenda Constitucional)?Neste caso, será por meio de um projeto de lei.Qual o nome do novo imposto?Contribuição sobre Bens e Serviços (CBS).O novo tributo terá só uma alíquota?Estamos avaliando essa questão. Mas um imposto sobre valor agregado moderno, hoje, tem uma alíquota só, como nas últimas reformas realizadas em outros países. Não só porque isso traz uma simplificação enorme para os contribuintes e para a administração tributária, mas também porque promove a equalização do tratamento tributário.Qual será a alíquota?Ela estará entre 11% e 12% do PIS e da Cofins juntos.Qual será o principal benefício do novo tributo?Haverá uma simplificação enorme em relação ao que temos hoje do PIS e da Cofins, dois tributos que demandam muita energia das empresas. A apuração será simples com a utilização de todos os créditos tributários. As empresas vão pegar o imposto destacado na nota fiscal do que elas compram e comparar com o imposto destacado na nota fiscal do que elas vendem. A diferença será o imposto devido. Isso vai significar uma redução de custo para o contribuinte, de horas gastas para registro, preparação de declarações e prestação de informações e dos pagamentos.A carga tributária vai aumentar?O ministro Paulo Guedes estabeleceu a diretriz de que as reformas na estrutura de tributos não poderão gerar nenhum aumento de carga tributária global. Isso vai constar explicitamente no texto da reforma a ser enviado ao Congresso.Balança TributáriaO que pode aumentar e o que pode diminuir os tributos pagos pelas pessoas físicas e pelas empresas nas quatro fases da reforma

Fonte: Secretaria da Receita Federal.Segundo ele, a diretriz do ministro Paulo Guedes diante da crise fiscal é manter a carga tributária atual, na faixa de 35% do Produto Interno Bruto (PIB). No futuro, afirma o secretário, com o crescimento da economia, a meta é reduzir o peso dos impostos sobre os cidadãos e as empresas.Para impedir que a carga tributária aumente ou diminua, o governo vai propor um sistema automático de calibragem, que funcionará como uma balança, a ser desencadeado anualmente. Se a carga aumentar, a alíquota será reduzida, e vice-versa.O tributo resultante da fusão do PIS e da Confins terá alíquota de 11% a 12% e receberá o nome de Contribuição sobre Bens e Serviços (CBS). Seguirá o modelo de imposto sobre valor agregado (IVA), adotado em 180 países, em que todos os créditos poderão ser usados pelas empresas para diminuir o valor a pagar, o que não acontece hoje.Dentro do objetivo de aplicar alíquota única a todos os setores e acabar com regimes especiais, o governo deverá rever a desoneração da cesta básica. Em troca, deverá restituir à população de baixa renda gasto com o tributo em um adicional em programas sociais como Bolsa Família. Tostes diz, porém, que alguns setores poderão ter regime diferenciado. "O conceito é cobrar de forma geral, mas estamos avaliando casos que mereçam tratamento especial." Leia, a seguir, os principais trechos da entrevista com o novo secretário da Receita Federal."A carga tributária não poderá ser maior nem menor do que é hoje"No início de outubro, quando o sr. assumiu o cargo, havia uma grande expectativa em relação ao envio da proposta de reforma tributária do governo ao Congresso, o que ainda não ocorreu. Em que pé está a reforma tributária?O fato de ela não ter ido ainda para o Congresso se deve a essas mudanças que aconteceram e à reformulação que o governo teve de fazer na sua proposta. Os estudos referentes à proposta de reforma tributária foram um dos trabalhos que mais consumiram tempo neste primeiro mês. Agora, o trabalho está quase concluído e, até o fim de novembro, o governo vai encaminhar ao Congresso o primeiro pilar dessa proposta, porque entendemos que é mais fácil tratar cada tema separadamente do que tudo ao mesmo tempo.Que mudanças o governo deverá propor na 1ª fase da reforma?O Brasil tem uma das estruturas de tributação sobre o consumo mais complexas do mundo. Envolve seis tributos em três níveis de governo. No governo federal, há o IPI (Imposto sobre Produtos Industrializados), o PIS (Programa de Integração Social), a Cofins (Contribuição para o Financiamento de Seguridade Social) e a Cide (Contribuição de Intervenção no Domínio Econômico). Nos Estados, o ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Nos municípios, o ISS (Imposto sobre Serviços). É na tributação sobre o consumo que se produz o maior o porcentual de arrecadação. Então, o primeiro pilar dessa proposta será referente justamente à parte que cabe ao governo federal nessa imposição sobre o consumo.Como será esse novo imposto?O governo vai propor a fusão do PIS e da Cofins num único tributo sobre o valor agregado incidente sobre todos os bens e serviços, inclusive os intangíveis, como os aplicativos de táxi e o streaming de vídeos e músicas, dentro dos preceitos modernos que um imposto do gênero tem: a tributação universal. Ele vai pegar tudo isso e permitir a utilização ampla de créditos tributários pelas empresas. Hoje, tanto o PIS como a Cofins e o ICMS não permitem a utilização de todos os créditos, o que desvirtua o princípio da tributação sobre valor agregado.Isso será enviado ao Congresso como uma PEC (Proposta de Emenda Constitucional)?Neste caso, será por meio de um projeto de lei.Qual o nome do novo imposto?Contribuição sobre Bens e Serviços (CBS).O novo tributo terá só uma alíquota?Estamos avaliando essa questão. Mas um imposto sobre valor agregado moderno, hoje, tem uma alíquota só, como nas últimas reformas realizadas em outros países. Não só porque isso traz uma simplificação enorme para os contribuintes e para a administração tributária, mas também porque promove a equalização do tratamento tributário.Qual será a alíquota?Ela estará entre 11% e 12% do PIS e da Cofins juntos.Qual será o principal benefício do novo tributo?Haverá uma simplificação enorme em relação ao que temos hoje do PIS e da Cofins, dois tributos que demandam muita energia das empresas. A apuração será simples com a utilização de todos os créditos tributários. As empresas vão pegar o imposto destacado na nota fiscal do que elas compram e comparar com o imposto destacado na nota fiscal do que elas vendem. A diferença será o imposto devido. Isso vai significar uma redução de custo para o contribuinte, de horas gastas para registro, preparação de declarações e prestação de informações e dos pagamentos.A carga tributária vai aumentar?O ministro Paulo Guedes estabeleceu a diretriz de que as reformas na estrutura de tributos não poderão gerar nenhum aumento de carga tributária global. Isso vai constar explicitamente no texto da reforma a ser enviado ao Congresso.Balança TributáriaO que pode aumentar e o que pode diminuir os tributos pagos pelas pessoas físicas e pelas empresas nas quatro fases da reformaA carga tributária atual vai funcionar, então, como teto?Ela não poderá ser maior nem menor do que é hoje. Haverá um mecanismo para avaliar o impacto na carga tributária no período de um ano. Se a arrecadação do novo tributo for maior que a taxa de crescimento da economia, ou seja, se houver aumento efetivo de carga, a alíquota será reduzida. Se, ao contrário, a arrecadação for menor que o crescimento, a alíquota subirá, para produzir o mesmo nível de arrecadação que os dois tributos produzem hoje.Será um mecanismo de calibragem?Exatamente. O ministro tem uma visão de que, no momento em que País precisa reequilibrar as suas finanças, não é possível reduzir o montante das receitas. Porém, numa visão de longo prazo, a proposta que ele defende é de que haja uma redução da carga tributária. No futuro.Como a unificação do PIS e da Cofins se coloca em relação às propostas que já estão tramitando no Congresso, na Câmara e no Senado?Ela é totalmente aderente às propostas que tramitam no Congresso, de criação de um imposto de valor agregado (IVA). Se houver consenso, esse IVA federal poderá se juntar a um IVA estadual e municipal, formando o que se denomina IVA dual - um imposto que é cobrado pelos três níveis de governo, com gestões diferentes, sobre a mesma base de cálculo, e com autonomia para alteração de alíquotas entre os dois grupos. É o modelo usado no Canadá, onde existe um IVA dual em que uma parte do imposto é do governo central e a outra parte é dos governos provinciais. A base de cálculo e as regras são as mesmas, mas a gestão é diferente."Se você concede um tratamento especial para algum setor específico, essa redução vai implicar em ajuste na cobrança geral"Como é possível integrar a proposta do governo à que está tramitando na Câmara, a PEC 45, baseada no projeto do economista Bernard Appy, que já prevê uma alíquota de 25%?A proposta que está lá com uma alíquota de 25% é um IVA único, somando tudo, os impostos federais, estaduais e municipais. Se houver consenso, esse imposto de 25% se divide em dois sobre a mesma base, um da União e outro dos Estados e municípios, com gestões diferentes. Um de 12% e outro de 13%, por exemplo.Com a unificação das alíquotas, vai haver muita choradeira dos setores que hoje são beneficiados por regimes especiais. Como o governo pretende lidar com isso?Há um anseio hoje para um tratamento mais igualitário na tributação. Se você concede um tratamento especial para algum setor específico, essa redução vai implicar em ajuste na cobrança geral. Ou seja, vai onerar quem não terá o tratamento especial. O conceito é esse.Todos os regimes especiais vão acabar?Todos os regimes especiais devem acabar. Hoje, na atual estrutura, de PIS e Cofins, há mais de 100 regimes especiais, que tornam os dois tributos de altíssima complexidade.Haverá tratamento diferenciado para algum setor?Isso está sendo estudado."Os tratamentos diferenciados trazem enorme dificuldade para controle"A Zona Franca de Manaus vai ficar fora do novo tributo?Estamos considerando uma proposta que não afeta a Zona Franca. Ela continuaria com o beneficio. Ela ficará no outro lado da balança.No Congresso, três setores reivindicam tratamento diferenciado: serviços, construção civil e transporte urbano. Há uma preocupação em relação ao aumento da tributação. Como o governo vai resolver essa questão?>Estamos avaliando tudo isso. Hoje, na atual estrutura, com o PIS e a Cofins, existe uma quantidade enorme de tratamentos diferenciados. Há mais de 100 regimes especiais, que tornam as duas contribuições de altíssima complexidade.Há demandas no setor de serviços para que o novo imposto tenha pelo menos três alíquotas. O que o sr. pensa sobre isso?A alíquota única vai incidir sobre o valor agregado em cada setor. Setores com maior ou menor valor agregado serão afetados de forma distinta. Estamos fazendo cálculos em relação à margem de valor agregado, impacto dos custos na margem de lucratividade de cada setor, dos impactos que essa tributação pode trazer para identificar se há necessidade de alguma alteração em relação ao tratamento geral. O que não posso adiantar é qual o tratamento que cada um poderá ter. Isso nós devemos fechar nos próximos dias. Agora, o termo "setor de serviços" é muito amplo. O conjunto de micro setores incluídos nele é muito grande e os impactos também são distintos.Isso pode fazer com que um micro setor tenha uma pequena alta e outro uma baixa na tributação?Hoje, o diagnóstico universalmente aceito é de que medidas compensatórias de políticas sociais, por exemplo, devem ser feitas via orçamento no gasto e não na estrutura impositiva, na qual os tratamentos diferenciados trazem enorme dificuldade para controle. Então, estamos considerando nessa proposta cobrar o tributo de forma geral, mas estamos avaliando determinadas situações que mereçam tratamento especial. Algumas situações, dentro das possibilidades, não se alterarão. Mas essa desigualdade vai diminuir."O imposto federal sobre consumo pago pela população de baixa renda será devolvido individualmente por meio dos programas sociais"Quer dizer que a alíquota única será única, mas pode continuar a haver exceções?Se houver necessidade comprovada pelos números de que há alguma situação que mereça específico, de redução de carga tributária, seja de uma isenção, seja de outro tratamento, como o crédito presumido.Como já disse, estamos fazendo muitos cálculos de micro setores e situações especiais. Aqueles em que os números indicarem essa necessidade nós poderemos considerar. Existem várias alternativas e nós vamos decidir nos próximos dias, antes de encaminhar a proposta. Haverá um reembolso do tributo, por exemplo, para a população de baixa renda.Como será esse reembolso para a população de baixa renda? Com a criação do novo imposto, o governo vai acabar com a desoneração da cesta básica e depois vai devolver o imposto pago?O imposto pago pela população de baixa renda será devolvido individualmente. Qual o grande problema de desonerar o produto da cesta básica? Hoje, o conceito de cesta básica se ampliou bastante.Até o salmão faz parte da cesta básica. Então, quando você desonera o salmão, todo mundo pode comprar aquele produto sem imposto. E quem mais compra? Quem tem mais poder aquisitivo. Esse benefício acaba sendo altamente regressivo, porque beneficia quem tem mais renda. Estudos já demonstraram isso. Então, a ideia é cobrar o imposto e devolvê-lo capenas para quem é de baixa renda.Como será feita essa devolução?Muito simples, pelos cadastros que existem hoje.Será por meio de acúmulo de créditos?Nós temos estimativa de consumo de cada faixa de renda, quanto cada uma gasta com alimentação. O valor correspondente ao imposto desses produtos será creditado na conta dos beneficiários. Cada um vai receber um valor fixo, mas ainda estamos calculando quanto será.Não será preciso apresentar nota de consumo?Não. Será o mesmo valor para todo mundo.O imposto federal sobre consumo pago pela população de baixa renda será devolvido individualmente por meio dos programas sociais Os cadastrados do programa Bolsa Família é que vão receber?Podem ser os cadastrados do Bolsa ou de outro programa social. Eu não posso ainda dar os números, porque estamos fechando os cálculos.Isso vai turbinar o Bolsa Família?Nós vamos demonstrar esses valores, mas não gostaria de antecipar porque estamos concluindo os estudos para definir quantas pessoas serão beneficiadas e quanto elas vão receber. Do ponto de vista do benefício é uma solução muito efetiva, porque só vai receber mesmo quem é de baixa renda. A população de renda mais alta vai comprar esses produtos com uma tributação normal."Vamos estabelecer mecanismos de informações dos serviços aplicativos de táxi e streaming de música e vídeo"O senhor falou que a proposta do governo inclui a tributação dos intangíveis. Como isso será feito na prática?Isso tudo está sendo colocado na planilha. Eu não gostaria de falar de números agora.>Qual a estimativa de arrecadação com a tributação dos intangíveis?Vamos estabelecer mecanismos de informações para fins de controle do tributo dos serviços que são prestados no País para residentes lá fora e dos que são consumidos aqui de prestadores de serviços de fora. Serão declarações específicas de tributos para que se estabeleça a base de cálculo e o imposto correspondente. Ou seja, eles serão obrigados a prestar informações de toda a movimentação de vendas daqui para lá e de lá para cá.Considerando que a ideia do ministro é manter a atual carga tributária, o aumento de arrecadação com a tributação dos intangíveis não permitirá a redução da carga em outras áreas?Tudo isso está sendo calibrado. Nesse conjunto todo de mudanças, há coisas que aumentam e que diminuem a arrecadação. Vamos permitir, como disse há pouco, a utilização ampla e irrestrita de todos os créditos pelas empresas, o que diminui a base de cálculo. Hoje, alguns créditos não podem ser utilizados, como a despesa de conta de energia elétrica do escritório. O crédito referente a essa despesa não pode ser abatido do imposto que vai ser pago. A compra de bens para o ativo imobilizado também não. Esse crédito só pode ser utilizado de forma parcelada em inúmeras prestações. Hoje, só é admitida a dedução de créditos com gastos feitos exclusivamente na produção e comercialização. No IVA moderno, admite-se a utilização de todos os créditos, de todas as compras, de todos os pagamentos feitos.É como se fosse uma balança que, no final, vai se refletir na alíquota?Exatamente. Isso tem de ser ponderado com outros pontos que podem aumentar a arrecadação, para se chegar à alíquota final, dentro do princípio de que não pode haver aumento nem diminuição de carga tributária. Essa alíquota está sendo avaliada e levará em conta o que vai aumentar e o que vai diminuir. Se houver aumento de carga, ela será reduzida.O que está em cada lado da balança?Do lado que diminui a base está a utilização ampla de todos os créditos. Do lado de que aumenta a arrecadação tem a tributação ampla de todos os bens e serviços. Quando eu falo em tributação ampla de Vamos estabelecer mecanismos de informações dos serviços aplicativos de táxi e streaming de música e vídeo todos os bens e serviços significa que até quem não paga hoje vai pagar. Vamos extinguir todos os regimes especiais.Como o sr. vê as criticas de que esse modelo já está ultrapassado no mundo?Nós estamos utilizando como base experiências muito recentes de reformas de tributação sobre consumo, com criação de IVA, que é hoje um tributo utilizado em mais de 180 países.É um IVA 3.0, de terceira, quarta geração, como estão dizendo por aí?Exatamente. Não se pode desconsiderar um imposto que é usado em mais de 180 países. É claro, se pegar esse conjunto, tem modelo das décadas de 70, 80, modelos que vão sendo adaptados e alterados de acordo com as mudanças na economia. Estamos utilizando experiências de IVAs mais atuais, de reformas mais recentes, como na Índia. Se considerar toda a literatura que existe na área tributária, podemos dizer que o IVA hoje é um tributo universal."O IPI como é hoje desaparecerá. Será transformado num imposto seletivo sobre um número pré-determinado de produtos"Por que o IPI (Imposto sobre Produtos Industrializados) ficou fora da CBS? Como ficará o IPI?A mudança no IPI é a segunda fase da reforma. O IPI como é hoje desaparecerá. Será transformado num imposto seletivo, que incidirá de forma monofásica, uma única vez, sobre um número prédeterminado de produtos. Será um imposto regulatório para estimular ou desestimular o consumo, como acontece no mundo inteiro. Hoje, o IPI não funciona assim.Quando a proposta do IPI será enviada ao Congresso?Vai logo no início do ano, como uma PEC (Proposta de Emenda Constitucional). A nossa ideia é não demorar entre uma fase e outra para enviar ao Congresso.Em quais produtos o novo IPI vai incidir?Bebidas, fumo, alguns veículos. Nós ainda não definimos esse mix de produtos.De quanto deve ser a alíquota?Nós ainda estamos definindo, porque a alíquota vai depender do produto e pode ser distinta. Como será um imposto regulatório, o IPI vai ser específico para cada produto. A alíquota do fumo pode ser diferente da alíquota da bebida, do automóvel.Algum setor que é taxado hoje com IPI pode ficar fora com a mudança?Hoje, a carga tributária é desigualmente distribuída entre os setores e os contribuintes. Vamos procurar promover uma redução nessa desigualdade.Isso significa que a redução de IPI incidente hoje sobre um setor não necessariamente terá de ser compensada pelo aumento de outros tributos para o mesmo setor? Pode haver uma redução efetiva de impostos para alguns setores?Sim. Olhando isoladamente, alguns produtos que hoje pagam IPI deixarão de pagar. Mas eles podem ter redução no IPI e aumento em outra imposição. No conjunto das reformas, o efeito terá que ser nulo.Se o IPI arrecada dez e vai arrecadar oito, essa diferença de dois terá de ser compensada em outro lugar, porque no curto prazo não haverá aumento de cargo, mas também não haverá redução. Essa redução é O IPI como é hoje desaparecerá. Será transformado num imposto seletivo sobre um número pré-determinado de produtos a visão de futuro de que eu falei. À medida que o crescimento econômico voltar e essa nova estrutura tributária começar a gerar resultados melhores, esse crescimento vai ser usado para reduzir a carga."A tendência é CIDE desaparecer e ser incorporada na CBS"Entre os demais tributos, o Imposto de Importação deve ter alguma mudança?Não. O Imposto de Importação também é regulatório e deve permanecer como está.Como vai ficar o IOF (Imposto sobre Operações Financeiras)?Nesta fase, o IOF também permanecerá do jeito que está.Hoje, o IOF hoje é cobrado no cartão internacional. Isso vai continuar?O IOF é um imposto regulatório também. A gente vai fazer uma revisão nele, mas não nesse primeiro momento.A Cide (Contribuições de Intervenção no Domínio Econômico) também permanecerá igual?Não, a Cide nós vamos alterar também, na segunda fase, junto com o IPI. É uma mudança que pode ser feita por meio de Lei Complementar.O que deve mudar na Cide?A ideia é rever toda a incidência da Cide. Ela é uma tentativa de estabelecer uma imposição sobre o consumo, que pode ser feita de forma mais racional por meio da Contribuição de Bens e Serviços (CBS), que ficaria como um único tributo sobre consumo e serviços. A tendência é CIDE desaparecer e ser incorporada na CBS. O desaparecimento da Cide é outra medida compensatória.Cide vai deixar de incidir também sobre os combustíveis?Sim."Haverá uma redução gradual nas alíquotas do Imposto de Renda das empresas até chegar em 20%, incluindo a CSLL"Qual será a terceira fase da reforma, o Imposto de Renda?Isso. As propostas de mudança no Imposto de Renda serão enviadas ao Congresso logo depois do novo IPI. No primeiro trimestre de 2020, sai o imposto seletivo e depois o Imposto de Renda de pessoas física e jurídica.O que vai mudar no IR?A diretriz é reduzir a tributação sobre a pessoa jurídica, a exemplo de medidas semelhantes adotadas em outros países. A ideia é reduzir a tributação sobre o lucro, que hoje está em 25%, mais a Contribuição Social sobre o Lucro Líquido (CSLL), que eleva a alíquota total para 34%.Qual deve ser a nova alíquota?O ministro tem falado em 20%, mas nós não concluímos ainda os cálculos, porque essa redução não será feita num momento só. Ela vai ser escalonada no tempo. Haverá uma redução gradual nas alíquotas. Nós estamos fazendo as simulações, para definir se será em cinco, seis ou sete anos, para chegar em 20% no final.O que mais será mudado no Imposto de Renda da pessoa jurídica?A gente deve revisar também os inúmeros critérios que existem hoje para reduzir o lucro contábil, para se chegar ao lucro real que é oferecido à tributação. Nós vamos dar uma racionalizada nisso, porque existe um conjunto de adições e de exclusões no lucro contábil que tornam o processo extremamente complexo e provocam um desajuste entre o lucro contábil e o lucro tributado no Imposto de Renda. Então, isso será revisto, para aproximar os dois números e diminuir a complexidade.Os dividendos serão tributados?Sim. Mas isso é visto mais como uma tributação da pessoa física. Faz parte da tributação do Imposto de Renda, mas o efeito é no beneficiário, que é a pessoa física, o sócio, que recebe a sua participação na distribuição do lucro da pessoa jurídica, hoje sem tributação. É uma medida compensatória, porque ela traz oneração para a pessoa física, compensando uma desoneração na pessoa jurídica.Já há definição de alíquota?Também estamos estudando. A gente tem de fazer várias simulações.Em relação ao JCP (juros sobre capital próprio), o que o governo pretende fazer?Também está sob análise. Ainda não há decisão em relação ao JCP, se vai ser mantido ou se será revisto."As deduções não vão acabar, mas pretendemos estabelecer limites que possam diminuir a regressividade"Agora, no Imposto de Renda da pessoa física, o que deve mudar?Além da tributação da distribuição de lucro, vamos aumentar o limite de isenção.Vai aumentar para R$ 5 mil, que é a promessa do presidente?Estamos fazendo os cálculos, para saber até onde podemos aumentar, porque a cada aumento no limite teremos de tomar medidas para compensar perda de arrecadação.O aumento do limite de isenção não é uma medida que torna o Imposto de Renda mais regressivo?Não. Essa medida isoladamente não, porque é uma faixa de renda mais baixa na qual há um número expressivo de contribuintes. A regressividade do Imposto de Renda não está na tabela de alíquotas, mas na estrutura de deduções. Isso é que é regressivo, porque quem tem mais deduz mais e, portanto, paga menos proporcionalmente do que quem ganha menos e não tem deduções. Muitos utilizam até o desconto simplificado porque não têm deduções para abater de sua renda tributada. Então, deve haver uma revisão desse conjunto de deduções que reduzem a base de cálculo e tornam o imposto regressivo. As deduções não vão acabar, mas pretendemos estabelecer limites que possam diminuir a regressividade.Hoje, uma pessoa faz uma aplicação de botox e deduz do Imposto de Renda. É difícil para a Receita checar isso?Isso pode acontecer. Às vezes, a pessoa faz uma cirurgia estética e é dada uma nota fiscal ou um recibo de prestação de serviços como se fosse uma cirurgia necessária à preservação de sua saúde. É uma fraude. Mas, se o documento que ampara a dedução está descrito de forma irregular, é difícil descaracterizar isso. Como se resolve essa situação? Estabelecendo um limite para essas deduções, que hoje não existe.Esse limite será por faixa de renda?Não, o limite será geral. Por exemplo: hoje, como não tem limite, se faço uma cirurgia plástica de R$ 30 mil, pego lá um documento e deduzo isso no Imposto de Renda. Alguns conseguem até receber uma devolução, por causa dessa dedução. Então, a ideia é estabelecer um limite, que estamos calculando, porque há um uso indevido de um benefício para distorcer a tributação da renda.Será criada uma nova faixa de tributação, para renda mais alta?A diretriz é reduzir as faixas existentes hoje. Não obstante pode haver um tratamento diferenciado para altas rendas, com uma alíquota diferenciada. Mas, de modo geral, a diretriz é reduzir, porque todos os ganhos seriam utilizados para reduzir as alíquotas.Pode ser reduzido para três ou para quatro. Essas simulações nós estamos fazendo.Hoje, são cinco faixas. A ideia é reduzir para quanto?Pode ser reduzido para três ou para quatro. Essas simulações nós estamos fazendo.Aquela alíquota de 35%, que chegou a ser anunciada, foi descartada?Está em estudo. Não tem definição ainda sobre a alíquota mais alta.Haverá reajuste na tabela do IR, "congelada" desde 2015?A elevação do limite de isenção, que é a primeira diretriz, vai gerar um reajuste (em cascata) nas faixas superiores e vai haver uma correção. De quanto vai ser ainda não sabemos.Haverá uma política de correção anual das faixas ou não?Vai depender de como vai se comportar a arrecadação depois dessas alterações, porque ao mesmo tempo em que vamos alterar a tabela esse conjunto de deduções também vai ser modificado. Esse conjunto de medidas vai produzir uma arrecadação e como eu falei o princípio é manter o mesmo nível de arrecadação. Gostei do conceito da balança. No momento em que aumento o limite e corrijo a tabela, estou reduzindo a arrecadação. Quando estabeleço um limite em alguma dedução, estou fazendo o movimento oposto.No caso da distribuição de lucro para os sócios, o empresário pode decidir não distribuir mais e passar a comprar tudo pela empresa. A Receita não pode correr o risco de não ter o que tributar aqui?A distribuição disfarçada de lucro, porque é disso que se trata, passou a ocorrer no momento em que se concedeu essa isenção lá atrás. Nós vamos rever essa legislação toda, o que se caracteriza como distribuição disfarçada de lucro, para dar elementos de controle que evitem essa prática. Antes, essa distribuição era tributada. Aí havia problemas desse tipo de planejamento tributário, para fazer a distribuição disfarçada.Na segunda e na terceira fases, o governo também pretende fazer um teste para avaliar o impacto na arrecadação, como no caso da criação do IVA?Sim, isso é importante. Eu gostaria de deixar bem enfatizado isso. Nesta medida e em todas as outras, a carga tributária global deve permanecer no nível que é hoje. Se houver aumento de arrecadação que supere o crescimento econômico, as alíquotas têm de ser reduzidas. Se houver redução de arrecadação, a alíquota também terá de ser ajustada."Em função de decisão do governo, a CPMF não está sendo considerada"Como será a quarta fase da reforma? Vai ser a da desoneração da folha de pagamento?As desonerações dos encargos sobre a folha de pagamento devem ficar para a quarta fase da reforma. É a mais difícil, porque o montante é muito alto e a gente está ainda pesquisando fontes compensatórias para fazer essa desoneração. Saiu na semana passada uma desoneração parcial, só para jovens, mas a diretriz do ministro é tentar encontrar uma fórmula para fazer a desoneração geral - e estamos debruçados nisso. Ainda não temos uma fonte concreta que possa financiar tudo isso. Estamos com este desafio.O senhor acha que é possível?Estamos tentando exercitar a criatividade para encontrar uma solução.Pode ser a adoção da CPMF?A CPMF está afastada como hipótese. Em função de decisão do governo, a CPMF não está sendo considerada.O caminho pode ser, então, uma elevação da alíquota do novo IVA?Pode. É uma hipótese. Vocês acabaram de dar uma sugestão. Agora, me surgiu outra possibilidade. Se houver crescimento de arrecadação, isso pode ser revertido em redução de carga, com diminuição sobre tributação da folha. Se a arrecadação do Imposto de Renda superar a taxa de crescimento da economia, a regra é reduzir a alíquota. Posso também pegar essa diferença e reduzir a tributação da folha e no global a situação voltar ao status anterior.Mas a alíquota não vai ficar muito alta? 25%, que é a alíquota que está em discussão na Câmara, incluindo o IPI, já é muito alta.Ela mudou porque antes havia um trabalho sendo feito que considerava a possibilidade da adoção do Imposto sobre Movimentação Financeira e essa hipótese foi afastada. Então, está se construindo agora uma nova estrutura sem isso.Esse conjunto de medidas que o governo pretende propor na área tributária representam uma grande mudança em relação à proposta anterior, que estava sendo discutida pelo ex-secretário da Receita, Marcos Cintra. Por que a proposta de reforma tributária do governo deu essa guinada?25% pode parecer uma alíquota alta, mas nada mais é do que a soma de tudo isso que existe hoje isoladamente e a gente não percebe. O que está nos 25%? O ISS, o ICMS, o PIS, a Cofins e o IPI, que já Em função de decisão do governo, a CPMF não está sendo considerada são cobrados atualmente.Agora a proposta está mais em linha com os projetos já em tramitação no Congresso?Exato. Estamos criando a Contribuição sobre Bens e Serviços que pode se integrar ao IVA em discussão no Congresso. As outras medidas são referentes a tributos da União.Fonte: Estadão.

Rua Helio Wassum, 89 - São Miguel do Oeste-SC

Rua Helio Wassum, 89 - São Miguel do Oeste-SChttp://www.escritoriofumagali.com.br

Fone: (49) 36212078

Institucional

Menu de Apoio

Fale Conosco

© Copyright 2012. Fumagali Escritório de Contabilidade CRC/SC 007644/0-4. Todos os direitos reservados